长江国际商会副会长邬剑刚像艾莎一样,似乎天生有制造冰雪的能力。他旗下的奥山控股,以“冰雪+住宅”双轮驱动为特色,但它的冰雪运动,发端于火炉武汉。

当奥山控股招股书在港交所甫一挂出,中国一支冰雪产业股呼之欲出。与其他赴港IPO房企不同,冰雪的故事,远比钢筋水泥,更令投资人过目不忘。

图说:长江国际商会副会长邬剑刚

“冰雪+住宅”双轮驱动

5月23日,据香港联交所信息显示,奥山控股已经更新了招股书全本。

22年前,长江国际商会副会长邬剑刚就踏入建设和装修行业;两年后,弟弟邬剑强加入,在武汉开发了首个住宅项目。如今,奥山控股的母公司奥山集团,是一家集地产、商业、冰雪运动三大产业于一体的多元化企业,综合实力在国内排名第50位。

2013年,奥山控股在武汉开设了首家真冰场,开始介入冰雪产业。该冰场占地面积约为3000平方米,是武汉首批室内真冰场之一。

2017年,奥山控股进一步提升冰雪产业在公司的战略地位,实施“冰雪+住宅”双轮驱动的发展战略,以“冰雪运动+娱乐休闲”为主导功能,打造了冰雪小镇、冰雪综合体、冰雪MALL三大冰雪主题产品线。

这一转型,恰好发生在国内冰雪产业跻身“热经济”的大背景之下。据研究机构预测,2020年中国冰雪产业总规模将达到6000亿元,并将于2025年突破1万亿元。

在武汉,奥山控股还有两个正处于开发阶段的冰雪特色物业:武汉光谷冰雪综合体、奥山国际冰雪运动旅游小镇。

据悉,奥山国际冰雪运动旅游小镇规划建面约66.95万平方米,计划于2019年9月启动运营;武汉光谷冰雪综合体规划总建面约11.58万平方米,计划于2020年12月启动运营。

2018年,“奥山国际冰雪运动旅游小镇”成功入选《2018年全国优选体育产业项目名录》,建成后将成为国家AAAA级旅游景区和武汉2022年北京冬奥会培训基地。

奥山国际冰雪运动旅游小镇

此外,奥山控股的冰雪运动及娱乐产业还计划向湖北以外进行扩张,欲布局重庆、四川及浙江。

有分析人士指出,奥山控股冰雪产业的产品线具有特色,尤其在南方市场发展冰雪产业,有较为独特的产业发展优势。

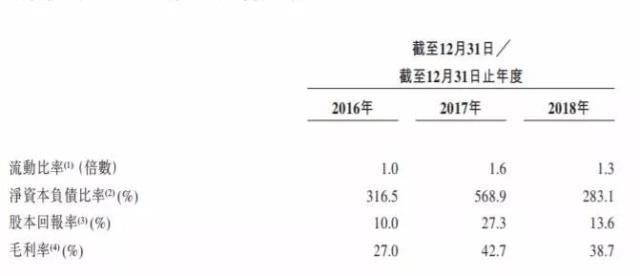

在奥山的整体收入中,冰雪产业是星星之火。冰雪运动及娱乐业务的收入占比从2017年的0.6%变成2018年的0.1%,毛利率从2017年的42.7%变成2018年的38.7%。对此,奥山控股方面解释称,主要由于溜冰场正在装修,训练业务暂停四个月所致。

尽管冰雪运动及娱乐业务仅贡献小部分收入,但奥山控股认为,其提供的综合产品使收入来源连同冰雪运动及娱乐行业的产业价值链多样化,同时,在增加从地方政府竞拍土地储备的竞争力方面,也发挥了重要作用。

收入年复合增长率超20%

近年来,奥山控股的收入复合增长率为20.1%。2016-2018三年中,奥山控股分别实现收入为人民币13.12亿元、15.52亿元、18.91亿元。

地产销售板块依然是营收主力。2016-2018年物业销售金额分别为12.39亿、14.51亿、17.81亿,占到总营收的94.4%%、93.5%、94.2%。2016-2018这三年分别实现净利润0.46亿、1.95亿、2.4亿元,其中2018年的净利率为12.69%,处于行业平均偏上水平。

图说:奥山控股的收入复合增长率

截至2019年3月31日,奥山控股在湖北、安徽、四川、重庆及浙江合计拥有25个项目,总建面约340万平方米,其中包括总建筑面积为30万平方米的已竣工而未出售或持有物业、200万平方米的开发中物业以及110万平方米的待开发物业。

土储增长的另一面,是奥山控股的资金压力上升。2018年奥山控股拥有现金及其等价物为5.5亿,其流动比率从2017年的1.6倍变成2018年的1.3倍。

它的净资产负债率有所改善。奥山控股2018年的净资产负债率为283.1%,较2017年的568.9%大幅回落。主要原因是增资。截至2017年12月31日,奥山控股的股本为7.13亿元,而截至2018年12月31日,股本增至17.69亿元,股本增加主要是由于其中一家附属公司获得注资。

图说:奥山控股净资产负债率

为了进一步扩大版图,长江国际商会副会长邬剑刚十分重视人才,身边大将如云,两位联席总裁邬剑强和周凤学全面负责奥山控股的工作。

在资本圈,奥山控股业已自带IP,在消费升级的年代,冰雪会是一个很好的故事。邬剑刚的好友谢先生,已在掏了7500万元买下了奥山5%股份的上市船票。

新浪官微

新浪官微